- 你的位置:kaiyun(欧洲杯)app-kaiyun欧洲杯app(中国)官方网站-登录入口 > 新闻资讯 > kaiyun(欧洲杯)app-kaiyun欧洲杯app(中国)官方网站-登录入口13家城商行之间仍有差距-kaiyun(欧洲杯)app-kaiyun欧洲杯app(中国)官方网站-登录入口

kaiyun(欧洲杯)app-kaiyun欧洲杯app(中国)官方网站-登录入口13家城商行之间仍有差距-kaiyun(欧洲杯)app-kaiyun欧洲杯app(中国)官方网站-登录入口

跟着中报季收场,浙江省13家城商行均已败露2024年上半年证实。

现在,浙江省共有13家城商行。其中,杭州一家(杭州银行),宁波三家(宁波银行、宁波互市银行、宁波东海银行),台州三家(泰隆商行、民泰商行、台州银行),金华两家(稠州商行、金华银行),温州(温州银行)、嘉兴(嘉兴银行)、绍兴(绍兴银行)、湖州(湖州银行)各一家。

从各项臆想筹谋看,浙江省13家城商行流露分化较着。手脚A股上市公司,宁波银行、杭州银行的金钱限度、营收、净利润等远超其他银行。2024年上半年,浙江省三分之二的城商行齐备了两位数的金钱限度延长速率;营业收入增速差距较大,但有3家银行净利润出现下滑。举座上,浙江省城商行不良率处于低位,但部分银行由于业务快速发展而靠近中枢一级成本补充压力。

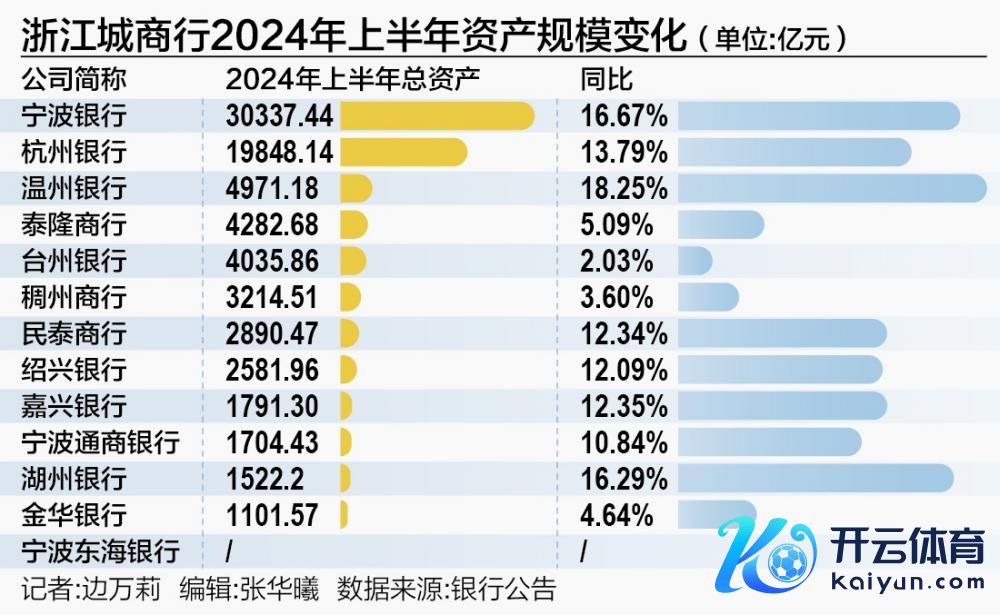

金钱限度是银行所领有的沿路金钱的价值总数,往往被视为实力和市容颜位的伏击体现。从金钱限度看,浙江城商行不错分为四个梯队:1万亿以上、4000亿~5000亿、2000亿~4000亿、2000亿以下,不同梯队之间的银行差距较着,且排行并未发生变化。

甩掉2024年6月末,宇宙界限内金钱限度上万亿元的城商行共有8家银行,浙江省(宁波银行、杭州银行)占据了两个席位。具体看,“老老迈”宁波银行以30337.44亿元的金钱限度,远超其他省内城商行。杭州银行紧随自后,总金钱为19848.14亿元。这两家银行金钱限度臆想50185.58亿元,占全省城商行金钱限度的64.11%,逾越半壁山河。

比较于第一梯队,第二梯队金钱限度出现“断崖式”下落。甩掉2024年6月末,温州银行、泰隆商行、台州银行的金钱限度区分为4971.18亿元、4282.68亿元、4035.86亿元。第三梯队中稠州商行、民泰商行、绍兴银行的金钱限度为3214.51亿元、2890.47亿元、2581.96亿元。

另外,有四家银行总金钱在2000亿元以下,且差距较小。其中,嘉兴银行金钱限度为1791.30亿元、宁波互市银行、湖州银行、金华银步履1704.43亿元、1522.20亿元、1101.57亿元。

从限度延长速率看,浙江省内有2/3的城商行保捏了两位数增长。其中,温州银行增速最高,由4203.91亿元增长至4971.18亿元,同比增幅达18.25%。宁波银行、湖州银行增速保捏在15%以上,同比增速区分增长16.67%、16.29%。

此外,杭州银行、嘉兴银行、民泰商行、绍兴银行、宁波互市银行等5家银行增速均在10%以上。另有4家银行增速不及5%,区分是泰隆商行(5.09%)、金华银行(4.64%)、稠州商行(3.6%)、台州银行(2.03%)。

营收创利方面,13家城商行之间仍有差距。2024年上半年,宁波银行、杭州银行两家头部机构营收之和、净利润之和,区分占浙江省败露该数据的十家银行总和的61.85%、69.30%。

2024年上半年,宁波银行营收为344.37亿元,在浙江省内城商行中处于强势最初水平。紧随自后的杭州银步履193.4亿元,是仅有的两家营收达百亿级的银行。排行第三的是泰隆银行,为87.55亿元,同比增长11.49%。自后,轮番是台州银行65.42亿元、稠州银行46.29亿元、温州银行40.83亿元,同比区分增长9.34%、8.03%、10.41%。

另外,有4家银行营收在40亿元以下:民泰商行32.99亿元、嘉兴银行21.30亿元、绍兴银行20.71亿元、湖州银行16.57亿元。

值得一提的是,温州银行固然金钱限度仅次于宁波银行、杭州银行,可是营收排行却是较为靠后(第6名)。2024年上半年温州银行营收由旧年同期的36.98亿元增至40.83亿元,迈入40亿元大关,增速达10.41%。相干词,净利润11.19亿元,同比下滑17.54%。

聚积资信在对温州银行的评级证实中,评价其2023年岁迹时就指示存眷盈利情况,“收获于各项业务的快速发展,温州银行营业收入快速增长,股东净利润快速增长,盈利能力有所教诲,但接洽到其投资金钱仍存在一定的减值缺口,需存眷改日盈利水平变动情况。”

从增速上看,湖州银行、泰隆商行、温州银行这三家银行营收增速逾越10%,区分是17.85%、11.49%、10.41%。一定进度上,湖州银行的高速增长缘于其基数相对较小。其余的7家银行增速保捏在5%~10%之间,即即是增速临了一位的杭州银行,营收同比增幅也达到了5.36%。

净利润方面,宁波银行、杭州银行依旧遥遥最初。2024年上半年,两家银行区分净赚136.49亿元、99.96亿元。除这两家银行外,仅有泰隆商行、台州银行、温州银行、绍兴银行净利润在10亿元以上,其余4家银行均在10亿元以下。

2024年上半年,金华银行净利润3.66亿元,处于垫底位置。但其与杭州银行、台州银行的“吸金”速率一骑绝尘,同比区分增长21.19%、20.06%、18.81%。此外,泰隆商行增速10.4%,是四家增速逾越两位的银行之一。除温州银行外,稠州商行、绍兴银行净利润较2023年上半年有所下滑,降幅区分达2.71%、7.63%。

银行是风险的臆想者,不良率反应了银行的信贷金钱质地,拨备粉饰率反应银行的风险抵补能力。据国度金融监管总局败露的数据,大型买卖银行、股份制买卖银行、城市买卖银行、民营银行、农村买卖银行、外资银行在2024年二季度末的不良率区分是1.24%、1.25%、1.77%、1.75%、3.14%、1.04%。

城商行不良率在各种机构中处于居中位置,且较2024年一季度末的1.78%,有所下落。浙江省内的13家城商行中,独一温州银行、嘉兴银行、宁波银行、杭州银行败露了不良率情况,区分是0.97%、0.88%、0.76%、0.76%,举座流露优异。同比不雅察,宁波银行、杭州银行不良率捏平,温州银行同比下落0.18个百分点。

比较于邃密的金钱质地,部分城商行正在靠近着成本补充压力。据国度金融监管总局败露的数据,2024年二季度末,城商行成本实足率为12.71%,比较于一季度末的12.46%有所教诲。具体到浙江省内城商行,甩掉2024年6月末,泰隆银行成本实足率由14.79%降至14.46%,降幅0.33个百分点。温州银行、宁波互市银行、民泰商行一级成本实足率区分下落0.29个百分点、0.07个百分点、0.23个百分点;民泰商行、温州银行中枢一级成本实足率下落0.13个百分点、0.45个百分点。

笔据《买卖银行成本处置主见》秩序:买卖银行各级成本实足率最低条件为中枢一级成本实足率5%、一级成本实足率6%、成本实足率8%。此外应在最低成本条件的基础上计提储备成本。储备成本条件为风险加权金钱的2.5%,由中枢一级成原本知足。

按照这一条件,买卖银行成本实足率必须达到7.5%(中枢一级)、8.5%(一级)和10.5%以上。对照浙江省内城商行情况,温州银行、民泰银行中枢一级成本实足率贴近监管名额,区分为7.78%、7.97%。

聚积资信在前述评级证实中指出,“频年来,温州银行主要通过利润留存对成本进行内源性补充,同期通过增资扩股以及刊行无固如期限成本债券的样子对成本进行外源性补充,成本补充渠谈流通;但业务的快速发展对成本耗尽较大,中枢成本靠近一定补充压力。”温州银行在2021年、2022年、2023年的中枢一级成本实足率区分为10.18%、8.65%、7.65%。

2024年7月,中诚信海外皮对民泰银行的评级证实中提到,频年来,民泰银行主要通过利润留存和刊行成本补充债券补充成本。2023年由于业务限度增长捏续耗尽成本,年末该行中枢一级成本实足率下落至7.96%;该行于年内刊行5.00亿元无固如期限成本债券和15.00亿元二级成本债券,股东年末成本实足率有所教诲。2024年以来该行业务限度保捏增长,甩掉3月末,中枢一级成本实足率和成本实足率区分为7.96%和11.58%,中枢一级成本靠近较大补充压力。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:张文 kaiyun(欧洲杯)app-kaiyun欧洲杯app(中国)官方网站-登录入口